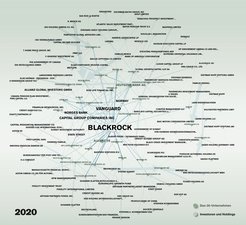

Die Macht von Blackrock, Vanguard & co

Vermögensverwalter, die passiv in ETFs investieren, sind in vielen Unternehmen größte Anteilseigner – eine dominierende Stellung, die sie unternehmerisch und politisch auszunutzen versuchen

, darunter auch investierende wie Banken, berücksichtigt Beteiligungen über drei Prozent. Die Pfeilstärke entspricht der Höhe der Anteile. Mit Beteiligungen von rund fünf Prozent sind Investoren in vielen Unternehmen aber bereits größter Anteilseigner. Die Größe der Punkte eines Vermögensverwalters und die Farbintensität der von ihm ausgehenden Pfeile entspricht der Zahl der Unternehmensbeteiligungen.")

Auf den Punkt gebracht:

- Dominierende Stellung: Vermögensverwalter wie Blackrock oder Vanguard, die passiv in ETFs investieren, halten in Deutschland die meisten Unternehmensanteile und sind in vielen Unternehmen größte Anteilseigner.

- Das Ende der Deutschland AG: Bis der deutsche Kapitalmarkt Anfang der 2000er-Jahre für ausländische Investoren zugänglich wurde, dominierten Banken, vor allem die Deutsche Bank, und Versicherungen wie die Allianz in deutschen Aktiengesellschaften – man sprach von der Deutschland AG.

- Risiken auf unterschiedlichen Ebenen: Passiv investierende Vermögensverwalter können ihre vorherrschende Stellung etwa ausnutzen, um die Unternehmensführung zu beeinflussen, aber auch für Preisabsprachen oder für die politische Einflussnahme.

- Politik gegen Aufsichtsräte: Vermögensverwalter setzten sich – bislang erfolglos – dafür ein, die Mandatszeit von Aufsichtsräten auf ein Jahr zu verkürzen. Das wäre einer faktischen Entmachtung des Aufsichtsrats gleichkommen, der Arbeitnehmerinteressen stärker berücksichtigt als der Vorstand.

Text: Jannik Jürgens

Larry Fink, der Chef der größten Vermögensverwaltung der Welt, schreibt jedes Jahr einen Rundbrief an seine Investoren. In der aktuellen Ausgabe präsentiert sich Fink, CEO von Blackrock, überraschenderweise als Anwalt der kleinen Leute. Nicht nur die Reichen und Mächtigen, auch die einfachen Arbeiter sollen endlich vom weltweiten Aktienmarkt profitieren. Fink fordert eine Demokratisierung des Investierens, gar einen Kapitalismus für Arbeitnehmer.

„Da muss man schon schmunzeln“, sagt Dustin Voss. Der Wissenschaftler des Max-Planck-Instituts für Gesellschaftsforschung in Köln untersucht den Einfluss von Vermögensverwaltungen in Deutschland. Blackrock, Vanguard und State Street (die größten drei Vermögensverwalter) sind bisher jedenfalls nicht als Lobbyorganisationen für Arbeitnehmer aufgefallen. Im Gegenteil: Die Vermögensverwaltungen (auch Asset Management-genannt) würden den Einfluss von Gewerkschaften und Arbeitnehmern in Deutschland liebend gerne verringern. Das hat Voss in seiner Arbeit herausgefunden.

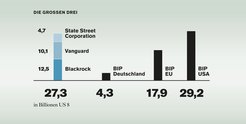

Blackrock verwaltet eine Summe, so groß wie das BIP Deutschland, Großbritannien und Indien zusammen

Die Summen, die Asset Manager heute weltweit verwalten, sind gigantisch. Allein Blackrock verwaltet 12,5 Billionen US-Dollar – eine Summe, die dem Bruttoinlandsprodukt von Deutschland, dem Vereinigten Königreich und Indien zusammen entspricht. Wissenschaftlerinnen sprechen deshalb vom Zeitalter der Vermögensverwaltungen.

Deutschlands, der EU und der USA 2024.")

2025 ein Kapital von 27,3 Billionen US Dollar. Zum Vergleich das Bruttoinlandsprodukt (BIP) Deutschlands, der EU und der USA 2024.

Das Geschäftsmodell: passiv gemanagte Index-Fonds

Das verwaltete Geld stammt aus staatlichen Pensionskassen, von großen Investoren und von Privatpersonen. Menschen, Institutionen und Unternehmen überlassen Blackrock ihr Geld, damit es verwaltet und vermehrt wird. Dazu gehören auch rund 10,5 Millionen Deutsche, die in ETFs investieren. ETFs sind passiv gemanagte Fonds, die einen bestimmten Aktienindex abbilden: Unternehmen wie Blackrock kaufen Aktien jener Unternehmen, die im deutschen Dax oder im amerikanischen S&P vertreten sind, und imitieren damit den jeweiligen Index. Über Vermögensverwaltungen können Anlegerinnen und Anleger einen kleinen Anteil eines kompletten Aktienindex erwerben. Im Gegensatz zu aktiv gemanagten Fonds treffen Vermögensverwalter bei passiv gemanagten Fonds keine Auswahl, bei welchen Unternehmen sie vermuten, dass sie in nächster Zeit im Wert steigen könnten.

ETFs beschränken sich nicht auf nationale Börsen. Es gibt auch Fonds, die sich auf die Aktien der wertvollsten Unternehmen aus Industrieländern konzentrieren, oder Fonds, die Aktien von als nachhaltig geltenden Unternehmen enthalten. Mit die erfolgreichsten Fonds sind solche wie der MSCI World, der die Entwicklung des Weltmarktes indexiert.

Wer in ETFs investiert, legt sein Geld generell nicht in ein Unternehmen, sondern meistens Hunderte oder Tausende von Unternehmen an. Durch die breite Streuung soll das Anlagerisiko minimiert werden. Besonders jüngere Menschen setzen auf ETFs, um für das Alter vorzusorgen, denn auf die staatliche Rente können und wollen sie sich nicht verlassen.

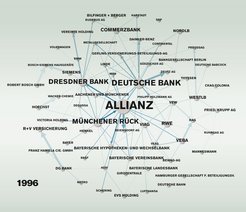

Auch aufgrund des enormen Ansturms auf ETFs seit der Corona-Pandemie ist das Anlagevermögen von Blackrock in den vergangenen Jahren kräftig gewachsen. Lag es im Jahr 2020 noch bei 8,5 Billionen US-Dollar, sind es mittlerweile besagte 12,5 Billionen. Aktuell werden etwa 11 Prozent der Anteile aller Dax-Unternehmen allein von Blackrock gehalten. Bis in die 1990er-Jahre sah das noch ganz anders aus. Die Beteiligungsstruktur der Dax-Unternehmen war damals durch enge Verflechtungen zwischen deutscher Industrie, deutschen Banken und deutschen Versicherungen geprägt. Die Allianz und die Deutsche Bank saßen in der Mitte dieses Netzwerks und entschieden über Beteiligungen und Verkäufe.

Das Ende der Deutschland AG

Dieses kartellhafte Industriesystem trug unter anderem dazu bei, dass Deutschland eine erfolgreiche Exportnation wurde. Doch dann begann das Zeitalter des Investmentbankings, und die Deutsche Bank wollte dabei mitspielen. Dabei schränkten die nationalen Beteiligungen ihren Handlungsspielraum ein. Vereinfacht lässt sich das so erklären: Das Geld der Deutschen Bank steckte in den Beteiligungen an deutschen Unternehmen und fehlte ihr, um Investment-Banking zu betreiben. Und wegen einer hohen Besteuerung bei der Veräußerung von Unternehmensanteilen war es für die Investoren auch nicht lukrativ, Unternehmensanteile zu verkaufen.

Außerdem pochte die Europäische Union auf die Einhaltung des Wettbewerbsrechts, denn das entstandene System war für ausländische Investoren kaum zu durchschauen. Weil sich deutsche Firmenbosse und Banker bestens kannten, und Informationen über Unternehmen austauschten, verfügten sie über einen enormen Wissensvorsprung und konnten den Markt gemeinsam gegen Vorstöße ausländischer Investoren abschirmen. Anfang der 2000er-Jahre senkte die Bundesregierung unter Gerhard Schröder (SPD) schließlich die Kapitalertragssteuer auf den Verkauf von Unternehmensanteilen und öffnete damit den deutschen Markt für ausländische Investoren.

Blackrock & co agieren im Sinne des Vorstands

„Die Beteiligungen verleihen den Vermögensverwaltern eine enorme strukturelle Macht“, sagt Dustin Voss. Eine Macht, die meist im Verborgenen agiert, denn Aufsichtsratsposten, die Blackrock als Anteilseigner zustehen würden, besetzt das Unternehmen nicht. In Hauptversammlungen stimmt Blackrock meist im Sinne des Managements ab, nicht zuletzt weil sich der Vermögensverwalter nicht eingehend mit jedem Unternehmen beschäftigen kann. Das Aufgrund der Vielzahl der gehaltenen Anteile ist das personell schlicht nicht machbar. „Einfluss wird vor allem in Gesprächen mit dem Vorstand hinter verschlossenen Türen ausgeübt“, sagt Dustin Voss. Eine Praxis, die es erschwert, den wahren Einfluss von Blackrock zu messen.

Weitgehender Vorschlag: Verkürzung der Aufsichtsratsmandate auf ein Jahr

Dustin Voss hat einen Fall gefunden, in dem sich Vermögensverwalter öffentlich zu Wort gemeldet haben. Im Jahr 2018 wurde eine Reform des Deutschen Corporate Governance Kodex angestoßen. Dieser empfiehlt Regeln zur Leitung und Überwachung deutscher Aktiengesellschaften. Auch wenn er nicht verpflichtend ist, halten sich AGs grundsätzlich daran. Im Jahr 2018 formulierten Banken, Versicherungen, Gewerkschaften und Vermögensverwalter dafür Reformvorschläge. Von den Vermögensverwalter kam ein potenziell folgenschwerer Antrag: Die Mandatszeit von Aufsichtsräten sollte von fünf auf drei Jahre und perspektivisch auf ein Jahr verkürzt werden.

Der Aufsichtsrat einer Aktiengesellschaft kontrolliert den Vorstand. Ab einer gewissen Größe der Gesellschaft wird der Aufsichtsrat zur Hälfte von Arbeitnehmern und Gewerkschaften besetzt. Man kann in Aufsichtsrat und Vorstand also Gegenspieler sehen: Während der Aufsichtsrat stärker auf die Interessen von Arbeitnehmerinnen und Arbeitnehmern achtet, fokussiert sich der Vorstand auf den puren Gewinn des Unternehmens, er ist den Anlegerinnen und Anlegern verpflichtet. Der Aufsichtsrat beschränkt also den Einfluss von Investoren, die durch die Vermögensverwalter vertreten werden, auf den Vorstand. Die Pflicht, einen Aufsichtsrat einzurichten, ist jedoch im deutschen Aktiengesetz festgeschrieben – eine Besonderheit, die es außer in Deutschland, nur in Österreich, Holland und einigen asiatischen Ländern gibt und beschränkt. In den USA etwa werden AGs dagegen von nur einem Gremium verwaltet.

Mit dem Antrag, die im Deutschen Corporate Governance Kodex vorgesehene Mandatszeit von Aufsichtsräten deutlich zu verkürzen, wollten die Vermögensverwalter deren Einfluss massiv schwächen. Denn wenn die Amtszeit auf ein Jahr beschränkt würde, hätten die Mitglieder kaum Zeit, um sich in die Materie einzuarbeiten. „Der Reformvorschlag hätte den Aufsichtsrat de facto entmachtet und den Einfluss von Arbeitnehmern und Gewerkschaften entscheidend geschwächt“, sagt Voss. Letztendlich kam es nicht dazu, aber der Vorstoß zeigte, auf wessen Seite die Vermögensverwalter stehen: Auf Seiten des Vorstands und der Investoren, die von den Vermögensverwaltern vertreten werden.

In der Diskussion dominierte zuvor ein anderes Argument. Demnach agieren Vermögensverwaltungen im passiv gemanagten Fondsgeschäft neutral, da ihre Indizes so breit gestreut sind, dass Ergebnisse einzelner Unternehmen keine Rolle spielen. Wenn ein Unternehmen schlecht wirtschafte, werde es durch ein anderes ersetzt. „Das ist allerdings eher ein theoretisches Argument“, sagt Voss. Tatsächlich nutzen Asset Manager ihre Macht, um vor allem strukturell Einfluss auszuüben, und zwar meistens im Sinne des Vorstands. Das belegt Voss durch sein Praxisbeispiel des Vorschlags, den Blackrock und co zur Verkürzung der Mandatszeit von Mitgliedern des Aufsichtsrats.

Politische Verflechtungen: Friedrich Merz war Aufsichtsratschef bei Blackrock

Der Wissenschaftler führt zwei weitere Ebenen an, auf denen der Einfluss von Vermögensverwaltungen deutlich wird. Die erste betrifft die Politik. Blackrock-CEO Larry Fink unterhält gute Beziehungen zu Regierungschefs auf der ganzen Welt. Bevor Friedrich Merz (CDU) Bundeskanzler wurde, arbeitete er als Aufsichtsratschef für Blackrock Deutschland. Auch wenn gute Gründe für eine ETF-Rente sprechen, könnte das persönliche Engagement von Merz bei Blackrock ebenfalls dazu beigetragen haben, dass im Koalitionsvertrag nun die Idee einer ETF-basierten Rente steht. Und ganz neu ist der Einfluss auf die Politik nicht. Als die Deutschland AG die Unternehmenslandschaft bestimmte, übten Wirtschaftsvertreter wie etwa der Vorstandsvorsitzende der Deutschen Bank ebenfalls massiven Einfluss auf Politikerinnen und Politiker aus.

Ein weiteres Argument: Blackrock, Vanguard und State Street seien längst „too big too fail“ (Auf Deutsch: „zu groß, um zu Scheitern“ oder systemrelevant). Wie in der Finanzkrise von 2008, als die Staaten die strauchelnden Banken mit Steuergeld retten mussten, würden die Staaten bei einem Kollaps der Vermögensverwaltungen ebenfalls einspringen. Dadurch entstünde eine enorme Abhängigkeit, auch wenn das Risiko eines Kollapses der Vermögensverwalter geringer sei als vor 2008 bei den Banken.

Blackrock-Software könnte Marktentwicklungen verstärken

Das Risiko einer systemischen Krise erhöht sich außerdem durch eine von Blackrock entwickelte Software. Aladdin ist ein Tool für Risikomanagement und Marktsimulationen, das nicht nur von Blackrock, sondern auch von dessen Konkurrenten genutzt wird. Mithilfe von Aladdin werden etwa 21 Billionen US-Dollar verwaltet. Wolf Wagner, Professor für Finanzen an der Rotterdam School of Management, sagt: „Wenn viele Marktteilnehmer gleichzeitig das Programm nutzen, kann es zu Verstärkungseffekten kommen.“

Die zweite Einflussebene betrifft den Markt. „Aufgrund der enormen Marktmacht der Vermögensverwaltungen kann es zu Verzerrungen kommen“, sagt Dustin Voss. Ein Beispiel: Wenn ein Investor Anteile von Firmen aus dem gleichen Sektor hält – zum Beispiel von Airbus und Boeing oder von Pepsi und Coca-Cola –, sind Absprachen und höhere Preise für Kundinnen und Kunden wahrscheinlich.

In den USA sind Flugtickets von Airlines mit demselben Investor teurer

Martin Schmalz, Professor für Finanzen und Wirtschaft an der Said Business School der University of Oxford, hat dieses Problem anhand der Preisentwicklung von Flugtickets in den USA untersucht. Dabei zeigte sich, dass Tickets auf Strecken teurer waren, die von Fluggesellschaften bedient wurden, die einem Investor gehörten. Bei Routen, die von Airlines mit unterschiedlichen Investoren angeflogen wurden, waren die Tickets günstiger.

Laut Schmalz ist der Effekt, dass Angebote von Unternehmen mit demselben Investor teurer sind, auch in anderen Branchen zu beobachten. Aktuell klagen mehrere US-amerikanische Bundesstaaten gegen die großen drei Vermögensverwaltungen wegen Wettbewerbsverzerrung. In Deutschland gibt es solche Klagen bislang nicht.