Private Investoren treiben Mieten in die Höhe

Die Renditeerwartungen von Immobilienunternehmen, Hedgefonds und Private-Equity-Gesellschaften gehen häufig zu Lasten von Mieterinnen und Mietern

Auf den Punkt gebracht

- Institutionelle Investoren besitzen in Deutschland so viele Wohnungen wie in kaum einem anderen europäischen Land.

- Ihre Renditeinteressen treiben Mieten in die Höhe – oft zulasten der Mieterinnen und Mieter.

- Die niedrige Wohneigentumsquote in Deutschland verstärkt die Abhängigkeit vom Mietmarkt und damit die Auswirkungen steigender Mieten.

Text: Jannik Jürgens

Warum spielen institutionelle Investoren heute eine so große Rolle auf dem deutschen Wohnungsmarkt? Dustin Voss vom Max-Planck-Institut für Gesellschaftsforschung in Köln untersucht, wie sie Mieten in die Höhe treiben und soziale Ungleichheit vertiefen. Seine Analysen machen deutlich, welche politischen Entscheidungen diese Entwicklung in der Vergangenheit ermöglicht haben – und warum die Wohnungsfrage zu einer der zentralen sozialen Herausforderungen unserer Zeit werden könnte.

Am Berliner Mehringplatz stehen 327 Wohnungen, gebaut im Jahre 1970 und angeordnet um eine Engelsstatue. Der Volksmund hat dem himmlischen Ensemble einen spöttischen Spitznamen verpasst: „Wasserschlösschen“. Denn immer wieder bersten Rohre in den Wohnungen, und das Wasser läuft bis in den Keller. Der damalige Eigentümer, der in Malta ansässige Vermögensverwalter Optimum Asset Management, unternahm viel zu lange nichts, um die Schäden zu beheben. Irgendwann war es so schlimm, dass das Gesundheitsamt die Keller sperrte, denn in den überfluteten Räumen schwammen tote Ratten .

Wohnungen als Investition

Das Beispiel Mehringplatz zeigt, was im Extremfall passieren kann, wenn ein Investor Wohnungen kauft, um Rendite zu erwirtschaften. Das Wohlergehen der Mieterinnen und Mieter rückt dabei völlig in den Hintergrund. Diese Entwicklung lässt sich in Berlin besonders gut beobachten, denn die Hauptstadt ist ein beliebtes Pflaster für Investoren geworden, die in Wohnraum eine Anlageklasse sehen. Forscherinnen und Forscher gehen davon aus, dass solche institutionellen Investoren Wohnraum im Wert von 40 Milliarden Euro in Berlin besitzen. Das ist rund doppelt so viel wie in London und Amsterdam zusammen.

Dustin Voss, wissenschaftlicher Mitarbeiter am Max-Planck-Institut für Gesellschaftsforschung in Köln, erforscht mit seinem Kollegen Erik Neimanns die Rolle institutioneller Investoren auf dem Wohnungsmarkt. Damit bezeichnet der Wissenschaftler eine ganze Reihe von Akteuren, darunter börsennotierte und nicht börsennotierte Immobilienunternehmen sowie Hedgefonds und Private-Equity-Gesellschaften. Sie heißen zum Beispiel Vonovia, Cerberus und Blackstone. Anbieter von Exchangetraded Funds (ETFs) wie Blackrock, Vanguard und State Street halten oft große Anteile an den börsengehandelten Unternehmen. Für Voss ist das entscheidende Kriterium, um von institutionellen Investoren zu sprechen, dass diese internationales Kapital bündeln, um in Wohnimmobilien als Anlageklasse zu investieren.

Steigende Mieten in Städten

")

„Institutionelle Investoren tragen insbesondere in Deutschland stark dazu bei, dass die Mieten in Ballungsräumen steigen und sich immer weniger Haushalte eine Wohnung leisten können“, sagt Voss. Dies sei möglich, weil die Rahmenbedingungen stimmen. Dazu zählen Gesetze, Steuerregelungen und Maßnahmen des Staates, die in den Wohnungsmarkt eingreifen. „In Deutschland kann laut Gesetz nach einer Sanierung die Miete angehoben werden“, erklärt Voss. Die Konsequenz: Investoren kaufen Immobilien, modernisieren und geben die Kosten durch Mieterhöhungen an die Mieter weiter. So zahlen Wohnimmobilien-Investmentgesellschaften, auf Englisch „Residential Real Estate Investment Trusts“ (R-REITs) genannt, in Deutschland keine Steuern auf Mieteinnahmen und andere Gewinne, wenn sie 90 Prozent ihres Überschusses an Aktionäre ausschütten. Sie investieren dabei gerne auch in sozialstrukturell schwächere Stadtteile, in denen mehr Mieter auf Grundsicherung angewiesen sind. So zahlt der Staat vielen Investoren die Miete – immer pünktlich und verlässlich – durch das Wohngeld und die Übernahme der Wohnkosten im Rahmen der Grundsicherung.

Die Verteilung von Wohnraum könnte sich zu einer der entscheidenden sozialen Fragen des 21. Jahrhunderts entwickeln. Denn darin verbirgt sich auch ein generationeller Konflikt. Ältere Menschen besitzen oft eine Wohnung, während junge Menschen stark von steigenden Mieten und Wohnraummangel betroffen sind. Auch Sebastian Kohl, heute Professor an der Freien Universität Berlin, befasste sich in seiner Zeit am Max-Planck-Institut für Gesellschaftsforschung mit diesem Thema. Er erforschte, wie der Boom auf dem Wohnungsmarkt die Schere zwischen Arm und Reich auseinandergehen ließ. Nach eigenen Berechnungen sind die deutschen Hauseigentümer zwischen 2011 und 2018 allein durch Preissteigerungen inflationsbereinigt um 2,8 Billionen Euro reicher geworden. Vor allem die reichsten zehn Prozent der Deutschen profitierten von dieser Entwicklung. Ihr Reichtum wuchs im berechneten Zeitraum inflationsbereinigt um etwa 1,5 Billionen Euro. „Die Wohnungsdimension ist in der bisherigen Ungleichheitsdebatte noch unterbeleuchtet“, schreibt Sebastian Kohl.

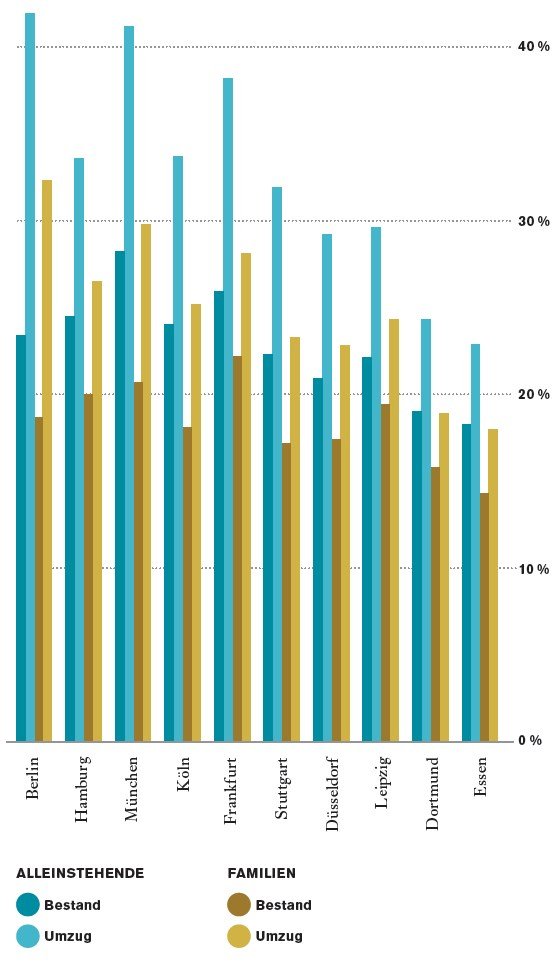

Bei Mieterinnen und Mietern sah die Lage im gleichen Zeitraum ganz anders aus. Sie profitierten nicht von Preissteigerungen, sondern erlitten durch Mieterhöhungen, die meist stärker ausfielen als Lohnerhöhungen, einen Nachteil. „In Berlin, Hamburg, Frankfurt und München gibt es immer mehr Haushalte, die mehr als 40 Prozent ihres Nettoeinkommens für die Miete aufbringen müssen“, sagt Dustin Voss. Ab einem Anteil der Miete am Einkommen von 40 Prozent spricht man von einer Überbelastung durch Wohnkosten. Als Faustregel gilt, dass die Warmmiete maximal 30 Prozent des Nettoeinkommens betragen sollte.

Niedrige Eigentumsquote

")

Eine Tatsache verschärft die Situation zusätzlich: In Deutschland leben traditionell viele Menschen in Mietwohnungen. Nicht einmal jeder zweite Deutsche ist Eigentümer seiner Wohnung. Es gibt kaum Länder auf der Welt, in denen die Wohneigentumsquote noch niedriger ist. Forscherinnen und Forscher führen das auf die historische Städtestruktur, die Auswirkungen des Zweiten Weltkriegs, eine konservative Vergabe von Hypotheken und eine geringe Förderung von Eigenheimen in Deutschland zurück. „Viele Menschen in Deutschland scheuen auch das Risiko, das mit dem Kauf einer Wohnung verbunden sein kann“, sagt Dustin Voss.

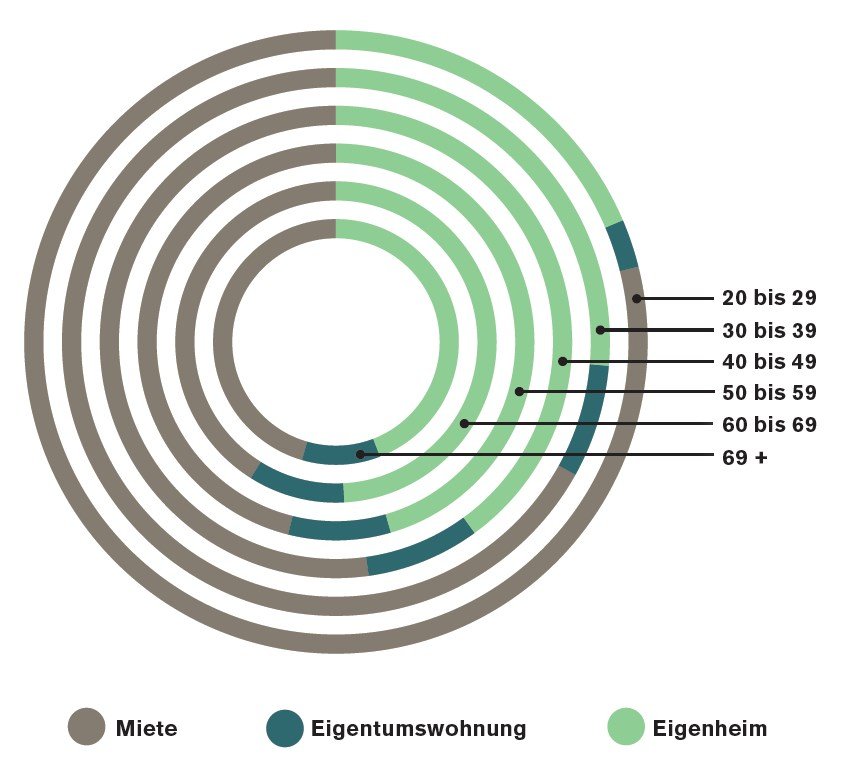

Von 1980 bis 2011 stieg die Wohneigentumsquote in Deutschland von 39,3 auf 45,7 Prozent. Doch dieser Trend hat sich in den vergangenen Jahren umgekehrt. So sank die Wohneigentumsquote zwischen 2011 und 2022 leicht von 45,7 Prozent auf 44 Prozent. Die Gründe dafür sind laut Voss vielfältig. Zunächst einmal sind die Immobilienpreise seit 2010 stetig und stark gestiegen, während die Löhne weitestgehend stagnierten. So konnten sich immer weniger Haushalte Wohneigentum leisten. Gleichzeitig besteht unter Bürgerinnen und Bürgern allgemein eine im internationalen Vergleich geringere Risikobereitschaft, in Immobilien zu investieren. Aber auch die Rahmenbedingungen stimmen nicht. So wurde die Eigenheimzulage, die von 1996 bis 2005 den Bau oder Kauf einer selbst genutzten Immobilie förderte, gestrichen. Laut Voss fehlt es an Anreizen wie steuerlichen Vorteilen oder unbürokratischen, günstigen Krediten.

Ungleiche Vermögensverteilung

Experten betrachten den Rückgang der Wohneigentumsquote als bedenklich, denn gerade in diesem Zeitraum waren die Zinsen niedrig und Immobilienkredite günstig. Der Kauf einer Wohnung hätte Menschen die Möglichkeit geboten, Vermögen aufzubauen, welches beispielsweise als Altersvorsorge dienen könnte – doch diese Möglichkeit wurde oftmals nicht genutzt. Besonders niedrig ist die Wohneigentumsquote in Ostdeutschland. Dafür gibt es historische Gründe, gab es doch in der DDR kaum Privateigentum. Trotz enormer Privatisierungen nach der Wende stieg die Quote des selbst genutzten Eigentums auf kaum über 35 Prozent. In Berlin ist der Anteil der Eigenheimbesitzer noch niedriger. Er liegt gerade einmal bei 16 Prozent. Damit ist die Hauptstadt ein Extremfall, auch im internationalen Vergleich. In den Innenstadtbezirken Berlins wohnen mehr als 90 Prozent zur Miete. Selbst in New York oder London liegen die Mieteranteile „nur“ bei 68 respektive 53 Prozent.

Laut internationalen Studien ist die Vermögensverteilung in Ländern mit hohen Wohneigentumsquoten gleichmäßiger als in „Mieterländern“. Im Umkehrschluss bedeutet das: In Deutschland verstärkt der hohe Mieteranteil die ungleiche Vermögensverteilung. Diese Ungleichheit stellt ein Problem für die Gesellschaft dar. „Die Wohnungskrise befeuert die Unzufriedenheit mit der Politik und intensiviert soziale Spannungen“, stellte Sebastian Kohl fest .

Wachsender Einfluss finanzieller Motive

Wie kommt es nun, dass institutionelle Investoren in Deutschland so viele Wohnungen besitzen? „Ein Begriff ist dabei entscheidend: Finanzialisierung“, sagt Voss. Gerald Epstein, Professor für Wirtschaft an der Universität von Massachusetts, definiert Finanzialisierung als den wachsenden Einfluss finanzieller Motive, Märkte, Akteure und Institutionen innerhalb der Wirtschaft. Finanzielle Aktivitäten wie etwa der Handel mit Unternehmensanteilen reichen dabei über den traditionellen Finanzsektor hinaus, zum Beispiel auf den Wohnungsmarkt. Bei starker Finanzialisierung werden Wohnungen ausschließlich als Finanzanlagen betrachtet, bei denen der Gewinn im Vordergrund steht – und nicht die Reparatur eines Rohrbruches.

Die Finanzialisierung des Wohnungswesens in Deutschland begann in den 1990er-Jahren, als viele Städte und Gemeinden ihre kommunalen Wohnungen verkauften. Damit sollten die maroden Haushalte saniert werden. Außerdem gingen Demografen davon aus, dass die Städte in Deutschland schrumpfen würden. So verkaufte Berlin innerhalb von 15 Jahren 200 000 Wohnungen an private Investoren. Deutschlandweit wechselten von 1999 bis 2008 etwa 1,9 Millionen Wohnungen ihre Eigentümer. In einigen Fällen zahlten Investoren wenige Zehntausend Euro pro Wohnung. Der Häuserkomplex am Mehringplatz wurde mehrmals weiterverkauft. So gelangte er in den Jahren 2012 und 2013 schließlich in die Hände von Optimum Asset Management.

Während das existenzielle Bedürfnis nach Wohnraum heute also oft zum Gegenstand von Spekulation und Gewinnsteigerung ist, war die Situation nach dem Zweiten Weltkrieg auf dem deutschen Wohnungsmarkt eine ganz andere: In der Nachkriegszeit hatte der Staat dort eine entscheidende Rolle gespielt. Da im Zweiten Weltkrieg viele Wohnungen zerstört worden waren, vergab der Bund zinslose Darlehen, um den Wohnungsbau anzukurbeln. Im Gegenzug verpflichteten sich Investoren und kommunale Wohnbauunternehmen zu Mietpreis- und Belegungsbindungen. So entstand der soziale Wohnungsbau.

Deregulierung des Wohnungsmarkts

In den 1960er- und 1970er-Jahren deregulierte die Politik den Wohnungsmarkt, und der Bund zog sich langsam aus der Förderung des sozialen Wohnungsbaus zurück. Im Jahr 1990 hob die Regierung das Wohngemeinnützigkeitsgesetz auf, wodurch 3,4 Millionen Wohnungen ihre Mietpreisbindung verloren. Die damalige Überzeugung lautete: Der freie Markt regelt die Wohnungsversorgung am besten.

Gleichzeitig hatten Politikerinnen und Politiker eine ganze Reihe von Mechanismen entwickelt, die Mieterinnen und Mieter schützen sollten, wie zum Beispiel ein rigider Kündigungsschutz und Mietspiegel, die für Transparenz sorgen sollen. Instrumente, von denen man vermuten könnte, dass sie internationale Investoren mit kurzfristigen Renditeerwartungen abschrecken würden. Doch das war nicht der Fall. „Deutschland befindet sich heute in einer überraschenden, beinahe paradoxen Situation“, sagt Dustin Voss. In vielen Bereichen sei Deutschland wenig finanzialisiert. So seien die Banken bei der Kreditvergabe für Privatpersonen recht restriktiv. „In Ländern wie Schweden oder den Niederlanden ist es viel leichter, einen Kredit für den Kauf einer Wohnung zu bekommen“, sagt Voss. Gleichzeitig gebe es im Wohnungsbereich einen großen Andrang von institutionellen Investoren, die die Finanzialisierung vorantreiben.

Daraus sind zwei Probleme entstanden. „Diese Gesellschaften investieren kaum in den Neubau von Wohnungen“, sagt Voss. Und selbst wenn sie bauen, entstehen meistens Luxuswohnungen, deren Vermietung sich stärker rentiert. Zweitens trieben die R-REITs die Mieten hoch, zum Teil durch Modernisierungen, die von den Mietern gar nicht gewollt sind. Dass es auch anders hätte laufen können, zeigt ein Beispiel aus England, auf das Dustin Voss verweist. Als unter Premierministerin Margaret Thatcher Sozialwohnungen privatisiert wurden, bot die Regierung den Bewohnern dieser Wohnungen ein Vorkaufsrecht an – das „Right to Buy“. Der Staat unterstützte den Kauf der Kommunalwohnungen mit hohen Rabatten, ähnlich wie in Deutschland. Allerdings gingen die Wohnungen nicht an Investoren, sondern an Privatleute.

Zuletzt regelt der Staat

In der Folge stieg die Wohneigentumsquote in England von rund 55 Prozent im Jahr 1979 auf knapp 70 Prozent im Jahr 2001. Natürlich spielten dabei auch andere Faktoren wie die Liberalisierung des Hypothekenmarktes eine Rolle, doch das „Right to Buy“ war entscheidend.

Die Mieterinnen und Mieter am Mehringplatz in Berlin hatten irgendwann genug von den kaputten Wasserrohren und der Ignoranz ihres Vermieters. Sie gründeten eine Mieterinitiative, gingen an die Presse und bearbeiteten die lokale Politik so lange, bis eine landeseigene Wohnungsbaugesellschaft den Gebäudekomplex kaufte. Über den Kaufpreis wurde Stillschweigen vereinbart. Doch nach und nach besserte sich die Lage. Die Wohnungsbaugesellschaft sanierte die Wohnungen, und vielleicht wird der Volksmund bald vergessen haben, dass das Ensemble einmal Wasserschlösschen hieß.